بازار رمزارزها در سالهای اخیر شاهد تحولات بزرگی بوده است، بهویژه در حوزه استیبلکوینها که به دلیل ثبات ارزششان نقش مهمی در اکوسیستم دیجیتال ایفا میکنند. در این میان، عرضه اولیه عمومی (IPO) شرکت Circle، صادرکننده USDC، در بورس نیویورک با نماد CRCL، توجهات زیادی را به خود جلب کرده است. این رویداد پرسشهایی را درباره تتر (Tether)، بزرگترین صادرکننده استیبلکوین دنیا با توکن USDT، ایجاد کرده است: آیا تتر نیز به سمت عرضه عمومی خواهد رفت؟ با ارزشگذاریهای نجومی مطرحشده برای تتر و اظهارات صریح مدیرعامل آن، این مقاله به بررسی این موضوع، مقایسه استراتژیهای Circle و Tether، تحلیلهای ارزشگذاری، و آینده این دو غول استیبلکوین میپردازد.

عرضه اولیه Circle: یک نقطه عطف در بازار استیبلکوینها

شرکت Circle، صادرکننده USDC، در تاریخ ۵ ژوئن ۲۰۲۵ با عرضه اولیه عمومی در بورس نیویورک، گامی بزرگ در جهت شفافیت و جذب سرمایه برداشت. این IPO با فروش ۳۴ میلیون سهم به قیمت ۳۱ دلار به ازای هر سهم، ۱.۱ میلیارد دلار جمعآوری کرد و ارزش شرکت را به ۶.۹ میلیارد دلار رساند. در روز اول عرضه، سهام Circle با رشدی ۱۶۷ درصدی به حدود ۶۹ دلار رسید و ارزش بازار آن به ۱۸ میلیارد دلار افزایش یافت.

این موفقیت نهتنها نشاندهنده اعتماد بازار به Circle بود، بلکه توجهات را به سمت رقیب اصلی آن، تتر، جلب کرد. برخلاف تتر، Circle با انتشار گزارشهای ماهانه درباره ذخایر خود و همکاری نزدیک با نهادهای نظارتی، شفافیت را در اولویت قرار داده است. این استراتژی به Circle کمک کرد تا اعتماد سرمایهگذاران سنتی و نهادی را جلب کند.

ارزشگذاری تتر: آیا ۵۱۵ میلیارد دلار واقعی است؟

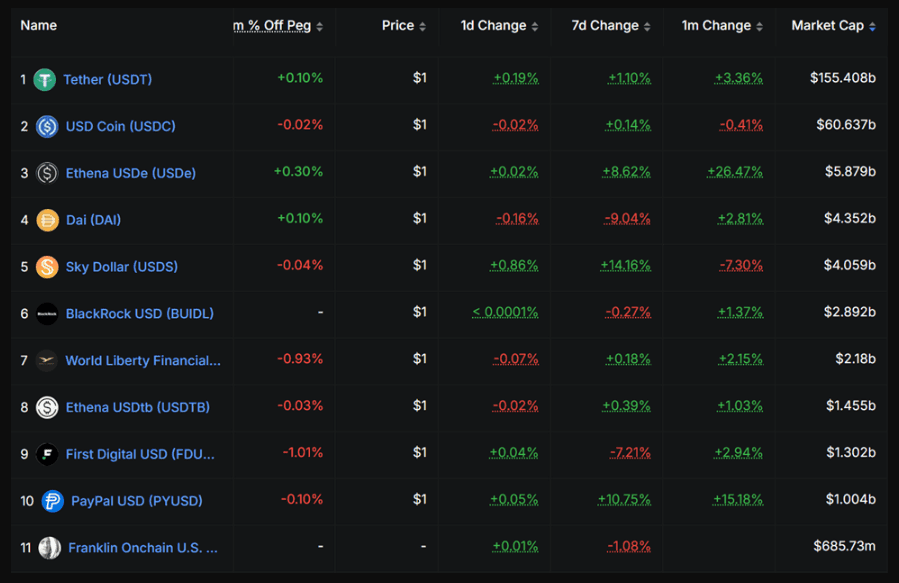

تتر، با استیبلکوین USDT که ۶۷ درصد از بازار استیبلکوینها را در اختیار دارد (در مقایسه با ۲۷ درصد USDC)، بزرگترین بازیگر این حوزه است. در حال حاضر، USDT دارای ارزش بازار ۱۵۳.۷ میلیارد دلار است، در حالی که USDC با ۶۱.۴ میلیارد دلار در رتبه دوم قرار دارد.

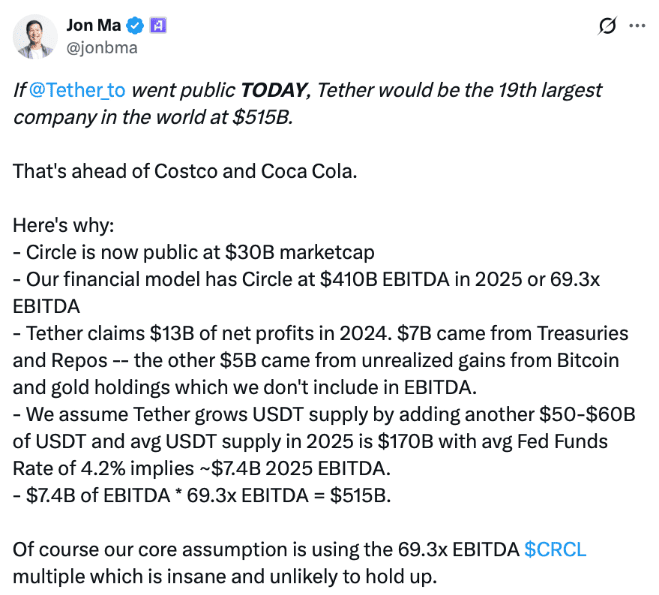

تحلیلهایی مانند گزارش «Jon Ma» از Artemis نشان میدهد که اگر تتر به سمت عرضه عمومی برود، ممکن است ارزشی بین ۵۱۵ تا ۵۷۰ میلیارد دلار داشته باشد، که آن را بالاتر از شرکتهایی مانند Costco و Coca-Cola قرار میدهد. این ارزشگذاری بر اساس درآمد ۱۳ میلیارد دلاری تتر در سال ۲۰۲۴ و پیشبینی EBITDA (سود قبل از بهره، مالیات، استهلاک و کسر هزینهها) ۷.۴ میلیارد دلار برای سال ۲۰۲۵ انجام شده است.

برخی کارشناسان، از جمله آنتونی پامپلیانو و جک مالرز، حتی معتقدند که با توجه به سرمایهگذاریهای تتر در بیتکوین و طلا، این شرکت پتانسیل رسیدن به ارزش ۱ تریلیون دلار را دارد. این دیدگاه به دلیل رشد سریع داراییهای دیجیتال و افزایش پذیرش استیبلکوینها در تراکنشهای جهانی مطرح شده است.

موضع تتر: «نیازی به عرضه عمومی نداریم»

پائولو آردوینو، مدیرعامل تتر، بهصراحت اعلام کرده که این شرکت هیچ برنامهای برای عرضه اولیه عمومی ندارد. او در پاسخ به تحلیل ارزشگذاری ۵۱۵ میلیارد دلاری گفته است: «این عدد زیباست، اما با توجه به داراییهای بیتکوین و طلای ما که در حال افزایش هستند، شاید کمی هم دستکم گرفته شده باشد!». آردوینو همچنین در پستی در X اظهار داشت که تتر نیازی به جذب سرمایه عمومی ندارد، زیرا با بیش از ۱ میلیارد دلار نقدینگی و سودآوری بالا، میتواند بهصورت خصوصی به رشد خود ادامه دهد.

این موضع نشاندهنده اعتماد تتر به مدل کسبوکار فعلیاش است که بر اساس سرمایهگذاری دلارهای دریافتی از کاربران در داراییهای کمریسک مانند اوراق خزانهداری و کسب سود از اختلاف نرخ بهره عمل میکند. تتر همچنین با خرید شرکت Twenty One Capital و انتقال ۳۷ هزار بیتکوین (به ارزش ۳.۹ میلیارد دلار) به پلتفرم جدید خود، بر تقویت ذخایر غیرسنتی مانند بیتکوین و طلا تمرکز کرده است.

چرا Circle به سمت عرضه عمومی رفت؟

Circle با عرضه اولیه خود نهتنها سرمایه قابلتوجهی جذب کرد، بلکه با شفافیت در گزارشدهی و همکاری با نهادهای نظارتی، جایگاه خود را بهعنوان یک بازیگر قابلاعتماد در بازار تقویت کرد. این شرکت از سال ۲۰۱۳ فعالیت خود را آغاز کرده و با کسب مجوزهای انتقال پول در چندین ایالت آمریکا و بازارهای اروپا و ژاپن، برتری رقابتی در برابر تتر به دست آورده است.

علاوه بر این، IPO Circle در زمانی انجام شد که بازار رمزارزها از حمایت سیاسی بیشتری در آمریکا برخوردار است، بهویژه با رویکرد مثبت دولت جدید به استیبلکوینها و احتمال تصویب قانونگذاریهای مرتبط در سال ۲۰۲۵. این عوامل به Circle کمک کرد تا با استقبال سرمایهگذاران نهادی، از جمله BlackRock که ۱۰ درصد از سهام IPO را خریداری کرد، مواجه شود.

دلایل تردید تتر برای عرضه عمومی

تتر با چالشهایی مواجه است که ممکن است مانع از عرضه عمومی آن شود:

- شفافیت پشتوانهها: برخلاف Circle که گزارشهای منظم و حسابرسیشده ارائه میدهد، تتر به دلیل عدم شفافیت کامل در مورد ذخایر خود مورد انتقاد قرار گرفته است. این موضوع میتواند در فرآیند عرضه عمومی و بررسیهای نظارتی مشکلساز شود.

- فشارهای رگولاتوری: گزارشهایی از تحقیقات مقامات آمریکایی درباره استفاده از USDT در فعالیتهای غیرقانونی مانند قاچاق مواد مخدر و تروریسم وجود دارد، هرچند تتر این ادعاها را رد کرده است. عرضه عمومی میتواند تتر را تحت نظارت شدیدتر قرار دهد.

- مدل کسبوکار: تتر با سودآوری بالا و نقدینگی قوی، نیازی به جذب سرمایه از بازار عمومی ندارد. آردوینو معتقد است که عرضه عمومی ممکن است سرعت توسعه شرکت را کاهش دهد.

مقایسه Circle و Tether: شفافیت در برابر سلطه بازار

Circle و Tether دو رویکرد متفاوت در بازار استیبلکوینها دارند:

- Circle: با تمرکز بر شفافیت، رعایت قوانین، و ادغام با سیستمهای مالی سنتی، به دنبال جلب اعتماد سرمایهگذاران نهادی و بازارهای عمومی است. USDC در پروتکلهای دیفای مانند Aave و Compound جایگاه قوی دارد.

- Tether: با تکیه بر نقدینگی بالا و سلطه در بازارهای آسیایی و صرافیهایی مانند Binance و OKX، اولویت را به گسترش شبکه و حفظ استقلال داده است. USDT به دلیل دسترسی گسترده و پذیرش جهانی، همچنان پیشتاز است.

جدول مقایسه

| ویژگی | Circle (USDC) | Tether (USDT) |

| سهم بازار | ۲۷٪ (۶۱.۴ میلیارد دلار) | ۶۷٪ (۱۵۳.۷ میلیارد دلار) |

| شفافیت | گزارشهای ماهانه و حسابرسیشده | شفافیت محدود، انتقادات مکرر |

| رگولاتوری | همکاری با نهادهای نظارتی | تحت فشارهای نظارتی |

| IPO | عرضه عمومی موفق در ۲۰۲۵ | بدون برنامه برای عرضه عمومی |

| استراتژی | ادغام با سیستمهای مالی سنتی | تمرکز بر نقدینگی و گسترش شبکه |

آینده رقابت Circle و Tether

آینده استیبلکوینها به عوامل متعددی بستگی دارد:

- قانونگذاری: با احتمال تصویب قوانین استیبلکوین در آمریکا، شرکتهایی مانند Circle که با رگولاتورها همکاری میکنند، ممکن است مزیت رقابتی پیدا کنند.

- رقابت جدید: ورود بازیگرانی مانند PayPal (PYUSD) و Ripple (RLUSD) رقابت را تشدید کرده است.

- پذیرش نهادی: موفقیت Circle در جذب سرمایهگذاران نهادی میتواند فشار را بر تتر افزایش دهد تا شفافیت بیشتری ارائه دهد.

- نوآوری: سرمایهگذاری تتر در بیتکوین و طلا ممکن است ارزشگذاری آن را در بلندمدت تقویت کند، اما ریسکهای مرتبط با نوسانات این داراییها را نیز به همراه دارد.

نتیجهگیری

عرضه اولیه Circle نقطه عطفی در صنعت رمزارزها بود که نشان داد شفافیت و همکاری با نهادهای نظارتی میتواند اعتماد بازار را جلب کند. در مقابل، تتر با تکیه بر سلطه بازار، سودآوری بالا، و ذخایر متنوعی مانند بیتکوین و طلا، ترجیح داده است مسیر خصوصی خود را ادامه دهد. اظهارات پائولو آردوینو مبنی بر عدم نیاز به عرضه عمومی و ارزشگذاریهای نجومی پیشنهادی مانند ۵۱۵ میلیارد دلار، نشاندهنده اعتماد این شرکت به مدل کسبوکارش است. بااینحال، آینده رقابت بین Circle و Tether به قانونگذاریها، پذیرش نهادی، و توانایی هر شرکت در نوآوری بستگی دارد. آیا تتر در نهایت تحت فشار بازار به سمت عرضه عمومی خواهد رفت، یا همچنان بهعنوان یک غول خصوصی پیشتاز باقی خواهد ماند؟ این سوالی است که تنها زمان به آن پاسخ خواهد داد.

منابع: