دیفای (DeFi) یا امور مالی غیرمتمرکز، مجموعهای از خدمات مالی است که بر بستر فناوری بلاکچین، بهویژه اتریوم، ایجاد شده و بدون نیاز به واسطههای سنتی مانند بانکها یا مؤسسات مالی عمل میکند. دیفای امکان دسترسی به خدماتی مانند وامدهی، استقراض، معاملات، پسانداز و سرمایهگذاری را بهصورت غیرمتمرکز و شفاف فراهم میکند. این سیستمها از قراردادهای هوشمند برای خودکارسازی فرآیندها استفاده میکنند و کاربران را قادر میسازند تا کنترل کامل داراییهای خود را در دست داشته باشند.

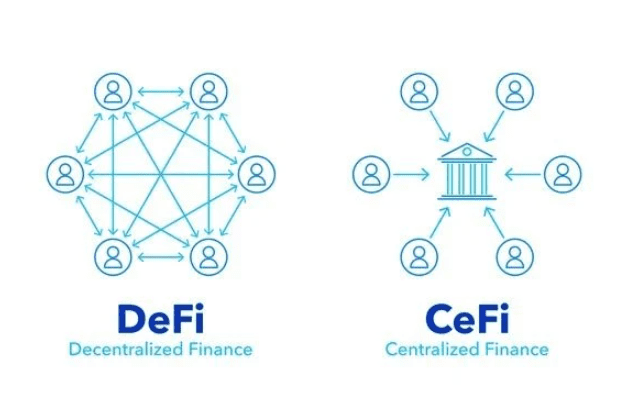

تفاوت امور مالی متمرکز (CeFi) و غیرمتمرکز (DeFi)

امور مالی متمرکز (CeFi) توسط نهادهای مرکزی مانند بانکها یا صرافیهای متمرکز مدیریت میشود، در حالی که دیفای غیرمتمرکز است و بر بستر بلاکچین عمل میکند. تفاوتهای کلیدی عبارتند از:

- کنترل داراییها: در CeFi، داراییها توسط نهاد مرکزی نگهداری میشوند، اما در DeFi، کاربران کنترل کامل کیف پول خود را دارند.

- شفافیت: دیفای شفافیت بیشتری دارد زیرا تمام تراکنشها روی بلاکچین عمومی ثبت میشوند.

- دسترسی: دیفای برای هر کسی با دسترسی به اینترنت قابل استفاده است، در حالی که CeFi معمولاً به احراز هویت و محدودیتهای جغرافیایی وابسته است.

- هزینهها: دیفای معمولاً کارمزد کمتری دارد، اما ممکن است هزینههای گس (Gas Fees) در شبکههایی مثل اتریوم بالا باشد.

تاریخچه و تکامل دیفای

دیفای در سال ۲۰۱۷ با پروژههایی مانند MakerDAO شروع به رشد کرد و در سال ۲۰۲۰، معروف به “تابستان دیفای”، به دلیل افزایش محبوبیت ییلد فارمینگ و صرافیهای غیرمتمرکز مانند Uniswap به اوج خود رسید. این صنعت از پروتکلهای ساده به اکوسیستمهای پیچیده با میلیاردها دلار ارزش قفلشده (TVL) تکامل یافته است. بلاکچین اتریوم نقش اصلی را در این رشد ایفا کرده، اگرچه شبکههای دیگر مانند بایننس اسمارت چین و سولانا نیز وارد این فضا شدهاند.

بلاکچین و نقش آن در دیفای

بلاکچین یک دفتر کل توزیعشده است که تراکنشها را بهصورت غیرمتمرکز و شفاف ثبت میکند. در دیفای، بلاکچین بهعنوان زیرساخت اصلی عمل میکند و امکان اجرای قراردادهای هوشمند، ثبت تراکنشها و تضمین امنیت را فراهم میسازد. اتریوم به دلیل انعطافپذیری و پشتیبانی از قراردادهای هوشمند، محبوبترین بلاکچین برای دیفای است، اما شبکههای دیگر مانند پلیگان و آوالانچ نیز به دلیل کارمزد کمتر و سرعت بالاتر در حال گسترش هستند.

قراردادهای هوشمند و نحوه عملکرد آنها

قراردادهای هوشمند برنامههایی هستند که روی بلاکچین اجرا میشوند و شرایط توافق بین طرفین را بهصورت خودکار اجرا میکنند. در دیفای، این قراردادها برای مدیریت وامها، معاملات، و سایر خدمات مالی استفاده میشوند. برای مثال، در یک پلتفرم وامدهی، قرارداد هوشمند شرایط وام (مانند نرخ بهره و وثیقه) را تعیین و اجرا میکند. این قراردادها شفاف، غیرقابلتغییر و بدون نیاز به واسطه هستند.

توکنهای دیفای و اهمیت آنها در شبکههای بلاکچین

توکنهای دیفای ارزهای دیجیتالی هستند که برای مدیریت پروتکلها، تشویق کاربران و ایجاد نقدینگی استفاده میشوند. این توکنها میتوانند بهعنوان پاداش (مثل ییلد فارمینگ)، ابزار حاکمیتی (برای رأیگیری در پروتکلها) یا وسیله پرداخت عمل کنند. برای مثال، توکن UNI در Uniswap برای حاکمیت و توکن DAI بهعنوان استیبلکوین استفاده میشود. توکنها نقدینگی و انگیزههای اقتصادی را در اکوسیستم دیفای تقویت میکنند.

اتریوم؛ ستون فقرات دنیای دیفای

اتریوم بهعنوان نخستین پلتفرم بزرگ ارائهدهنده قراردادهای هوشمند، نقش ستون فقرات را در شکلگیری و گسترش امور مالی غیرمتمرکز (DeFi) ایفا میکند. قراردادهای هوشمند در این شبکه، مجموعهای از کدهای خوداجرا هستند که بدون نیاز به واسطه یا نهاد مرکزی، امکان اجرای خودکار توافقات مالی را فراهم میکنند. این ویژگی کلیدی، اساس بسیاری از خدمات دیفای مانند صرافیهای غیرمتمرکز، پلتفرمهای وامدهی، بیمههای دیجیتال و سایر ابزارهای مالی نوآورانه را شکل داده است.

از آنجا که اتریوم ساختاری باز و بدون نیاز به کسب مجوز دارد، توسعهدهندگان از سراسر جهان میتوانند آزادانه اپلیکیشنهای غیرمتمرکز خود را بر بستر آن پیادهسازی کنند. این آزادی عمل، به همراه قابلیتهای قدرتمند برنامهنویسی در زبان سالیدیتی (Solidity)، موجب شده تا اکوسیستم دیفای در اتریوم به شکلی یکپارچه و تعاملپذیر گسترش یابد. پروژهها در این فضا میتوانند با یکدیگر ارتباط برقرار کرده، به اشتراکگذاری منابع بپردازند و حتی بر بستر یکدیگر توسعه پیدا کنند.

استانداردهای توکنسازی مانند ERC-20 (برای داراییهای قابلتعویض) و ERC-721 (برای داراییهای غیرقابلتعویض یا NFTها)، اتریوم را به بستری منعطف برای ایجاد و مدیریت انواع داراییهای دیجیتال تبدیل کردهاند. این ویژگیها باعث شدهاند تا اتریوم نهتنها فضای نوآوریهای مالی باشد، بلکه محل تولد و رشد دهها پروژه موفق دیفای نیز محسوب شود.

با این حال، نباید از چالشهای فعلی اتریوم نیز غافل شد. کارمزدهای بالا (گس فی)، کندی پردازش تراکنشها در مواقع ازدحام و محدودیتهای مقیاسپذیری، از جمله مشکلاتی هستند که این شبکه با آنها مواجه است. با وجود این، اتریوم همچنان محبوبترین و پرکاربردترین بستر برای پروژههای دیفای باقی مانده و بهعنوان میزبان اصلی این اکوسیستم پررونق شناخته میشود. تلاشهای صورتگرفته برای ارتقای این شبکه از جمله مهاجرت به نسخه اتریوم ۲.۰، نویدبخش آیندهای پایدارتر و بهینهتر برای دیفای در بستر اتریوم است.

اجزای اصلی دیفای

- اپلیکیشنهای غیرمتمرکز (DApps)

DApps برنامههایی هستند که روی بلاکچین اجرا میشوند و رابط کاربری برای تعامل با پروتکلهای دیفای فراهم میکنند. نمونههایی مثل Uniswap و Aave از این دسته هستند.

- صرافیهای غیرمتمرکز (DEXs)

صرافیهای غیرمتمرکز مانند Uniswap و SushiSwap امکان تبادل توکنها را بدون واسطه فراهم میکنند. این صرافیها از استخرهای نقدینگی استفاده میکنند که توسط کاربران تأمین میشود.

- استیبلکوینها

استیبلکوینها مانند DAI و USDC ارزهایی با ارزش ثابت هستند که برای کاهش نوسانات بازار و تسهیل معاملات در دیفای استفاده میشوند.

- پلتفرمهای وامدهی و استقراض

پلتفرمهایی مانند Aave و Compound به کاربران امکان میدهند تا داراییهای خود را وام دهند یا با وثیقه وام بگیرند. این فرآیند بهصورت غیرمتمرکز و با نرخهای بهره متغیر انجام میشود.

- سپردهگذاری و کسب سود

کاربران میتوانند داراییهای خود را در پروتکلهای دیفای سپردهگذاری کرده و از طریق ییلد فارمینگ یا سهامگذاری سود کسب کنند.

- پلتفرمهای پیشبینی بازار

پلتفرمهایی مانند Augur امکان پیشبینی نتایج رویدادها (مانند انتخابات یا قیمت داراییها) را فراهم میکنند و کاربران میتوانند با شرطبندی روی این پیشبینیها سود کسب کنند.

مزایا و معایب دیفای

مزایای دیفای

- دسترسی جهانی: هرکسی با اینترنت میتواند از دیفای استفاده کند.

- شفافیت: تمام تراکنشها روی بلاکچین قابل مشاهده هستند.

- کنترل شخصی: کاربران کنترل کامل داراییهای خود را دارند.

- هزینه کمتر: حذف واسطهها هزینهها را کاهش میدهد.

- نوآوری: دیفای امکان ایجاد ابزارهای مالی جدید را فراهم میکند.

معایب دیفای

- ریسک امنیتی: قراردادهای هوشمند ممکن است هک شوند.

- پیچیدگی: استفاده از دیفای برای کاربران غیرفنی دشوار است.

- نوسانات بازار: ارزش داراییها میتواند به شدت نوسان کند.

- عدم نظارت قانونی: فقدان مقررات میتواند به سوءاستفاده منجر شود.

کاربردهای عملی دیفای

- دریافت وام و وامدهی

کاربران میتوانند با وثیقهگذاری داراییهای خود وام بگیرند یا داراییهایشان را برای کسب سود وام دهند.

- تراکنشهای همتا به همتا (P2P)

دیفای امکان انجام معاملات مستقیم بین کاربران را بدون واسطه فراهم میکند.

- ارائه خدمات بانکی پولی مانند پسانداز و پرداختها

دیفای خدماتی مانند حسابهای پسانداز با سود بالا و پرداختهای سریع و ارزان را ارائه میدهد.

- مدیریت سرمایهگذاری و استراتژیهای کسب درآمد غیرفعال

کاربران میتوانند از طریق ییلد فارمینگ، سهامگذاری یا تأمین نقدینگی درآمد غیرفعال کسب کنند.

- دیفای در صنعت بیمه و پیشبینی بازار

پروتکلهایی مانند Nexus Mutual خدمات بیمه غیرمتمرکز ارائه میدهند، و پلتفرمهای پیشبینی بازار امکان شرطبندی روی رویدادها را فراهم میکنند.

پروژهها و ارزهای معروف دیفای

پروژه های دیفای مجموعهای از برنامههای کاربردی هستند که امور مالی غیرمتمرکز شما را در بلاکچینهای اتریوم (شبکه ERC-20)، زنجیره هوشمند بایننس و غیره، با استفاده از قرارد هوشمند (قراردادهایی که به طور خودکار در بلاکچین اجرا میشوند) انجام میدهند. نام برخی از بهترین پروژه های DeFi را که اخیراً توجه کاربران زیادی را به خود جلب کرده عبارتند از:

Uniswap: صرافی غیرمتمرکز مبتنی بر اتریوم که امکان مبادله توکنها را بدون نیاز به واسطه فراهم میکند.

Aave: پلتفرم وامدهی و وامگیری با پشتیبانی از داراییهای متنوع و نرخ بهره پویا.

Compound: پروتکل مالی غیرمتمرکز برای وامدهی و کسب سود از داراییها.

Curve Finance: صرافی تخصصی برای مبادله استیبلکوینها با کمترین لغزش قیمتی و کارمزد پایین.

Yearn Finance: پلتفرم مدیریت سود که بهصورت خودکار سرمایه کاربران را بین پروتکلهای دیفای بهینهسازی میکند.

PancakeSwap: صرافی غیرمتمرکز در زنجیره بایننس اسمارت چین با رابط کاربری ساده و نقدینگی بالا.

Dai: استیبلکوین غیرمتمرکز ایجادشده توسط MakerDAO که ارزش آن بهطور ثابت معادل یک دلار آمریکا است.

Wrapped Bitcoin (WBTC): نسخه توکنیزهشده بیتکوین در بلاکچین اتریوم که برای استفاده در دیفای کاربرد دارد.

Chainlink: شبکه اوراکل غیرمتمرکز برای اتصال دادههای دنیای واقعی به قراردادهای هوشمند.

Balancer: پروتکل ساخت استخر نقدینگی منعطف با قابلیت تنظیم وزن داراییها.

SushiSwap: صرافی غیرمتمرکز با امکاناتی فراتر از یونیسواپ، از جمله فارمینگ و استیکینگ.

GMX: پروتکل معاملاتی برای انجام معاملات دائمی (perpetual) بر بستر آربیتروم با کارمزد پایین.

Lido Finance: پلتفرم استیکینگ غیرمتمرکز برای اتریوم و سایر داراییها با قابلیت دریافت توکن معادل استیکشده.

Radiant Capital: پروتکل وامدهی در اکوسیستم آربیتروم و BNB Chain که رشد قابل توجهی داشته است.

Venus Protocol: پلتفرم وامدهی مبتنی بر زنجیره بایننس با تمرکز بر بهرهوری و امنیت.

روشهای کسب درآمد از دیفای

- وامدهی و استقراض

کاربران میتوانند داراییهای خود را وام دهند و سود دریافت کنند یا با وثیقه وام بگیرند.

- تأمین نقدینگی در استخرها

کاربران با تأمین نقدینگی در صرافیهای غیرمتمرکز مانند Uniswap کارمزد معاملات را کسب میکنند.

- ییلد فارمینگ (Yield Farming)

ییلد فارمینگ شامل انتقال داراییها بین پروتکلهای مختلف برای کسب حداکثر سود است.

- سهامگذاری (Staking)

کاربران میتوانند توکنهای خود را در شبکه قفل کنند تا امنیت شبکه را تأمین کرده و پاداش دریافت کنند.

- معاملات اهرمی و قراردادهای آتی

برخی پلتفرمهای دیفای امکان معاملات اهرمی یا قراردادهای آتی را برای کسب سود بیشتر فراهم میکنند.

بیشتر بخوانید: درآمد دلاری از دیفای (DeFi): روشهایی که کمتر کسی میداند!

مهمترین چالشهای حوزه دیفای

با وجود نوآوریهای گسترده و تحولاتی که دیفای (امور مالی غیرمتمرکز) در سیستمهای مالی ایجاد کرده است، این حوزه همچنان با مشکلات و چالشهای متعددی روبرو است. این مشکلات تا حدی طبیعی به نظر میرسند، چرا که دیفای یک فناوری تازه و در حال توسعه است. اما برای ادامه مسیر و رشد پایدار، رفع این موانع ضروری است. در ادامه به مهمترین چالشهای پیش روی دیفای اشاره میکنیم:

عدم وجود چارچوب قانونی مشخص

دیفای بهعنوان یک سیستم کاملاً غیرمتمرکز، هیچ مرجع مرکزی مثل دولت، بانک یا سازمان نظارتی ندارد که بر فعالیتهای آن کنترل مستقیم داشته باشد. این استقلال باعث شده که نظارتهای قانونی و مقرراتی سختگیرانهای که در سیستمهای مالی سنتی اعمال میشود، در این حوزه وجود نداشته باشد. این مسئله موجب نگرانیهایی درباره پولشویی، تأمین مالی تروریسم و سایر فعالیتهای غیرقانونی شده است و پیچیدگیهایی در زمینه قانونگذاری ایجاد کرده است.

آسیبپذیری در برابر حملات هکری

بلاکچین بهخاطر ساختار غیرقابل تغییر و شفاف خود امنیت بالایی دارد، اما پروتکلها و قراردادهای هوشمند حوزه دیفای همچنان در معرض حملات هکری و سوءاستفادههای مختلف قرار دارند. آمارها نشان میدهد که تا کنون میلیاردها دلار از دارایی کاربران به دلیل حملات هک و سوءاستفاده از آسیبپذیریهای امنیتی، از بین رفته است. این موضوع یکی از بزرگترین نگرانیها در حفظ امنیت کاربران دیفای است.

محدودیتهای مقیاسپذیری و عملکرد

اگرچه اپلیکیشنهای غیرمتمرکز دیفای مزایایی مانند شفافیت و امنیت بالا دارند، اما در مقایسه با سیستمهای مالی سنتی، سرعت و ظرفیت پردازش تراکنشها در آنها محدود است. این محدودیتها باعث شده فرآیندها در مقیاس وسیع کندتر انجام شوند و عملکرد کلی شبکه تحت تأثیر قرار گیرد، به ویژه زمانی که حجم تراکنشها افزایش مییابد.

کمبود نیروی متخصص و کارشناسان فنی

یکی دیگر از چالشهای بزرگ حوزه دیفای، کمبود توسعهدهندگان و متخصصان آگاه به فناوری بلاکچین و قراردادهای هوشمند است. این کمبود نیروی متخصص، روند توسعه پروژهها را کند کرده و باعث افزایش ریسک بروز خطا و ضعف در محصولات ارائه شده میشود.

کارمزدهای بالا و مشکلات نقدینگی

نقدینگی به معنای توانایی خرید و فروش سریع و آسان داراییها است و نقش کلیدی در پایداری بازارهای دیفای دارد. در برخی پلتفرمها، نوسانات بازار و کمبود نقدینگی باعث افزایش کارمزد تراکنشها میشود. بهخصوص در مورد ارزهای دیجیتال خاص و کممعامله، کاربران مجبورند کارمزدهای بالایی پرداخت کنند که این موضوع استفاده از خدمات دیفای را دشوارتر میکند.

محدودیتها و ریسکهای قراردادهای هوشمند

قراردادهای هوشمند پایه و اساس بسیاری از برنامههای دیفای هستند و باید بدون خطا و کاملاً ایمن عمل کنند. هرگونه نقص در کدنویسی این قراردادها میتواند منجر به از دست رفتن داراییها، سرقت سرمایه و حتی حذف دسترسی کاربران شود. متأسفانه، کمبود ابزارهای پیشرفته برای ارزیابی امنیت این قراردادها باعث شده ریسک خطاهای انسانی و آسیبپذیریهای فنی در دیفای همچنان بالا باشد.

دیفای ۲ چیست؟

امور مالی غیرمتمرکز یا DeFi تنها در مدت کوتاهی پس از ظهور خود، به یکی از پدیدههای بزرگ دنیای بلاکچین تبدیل شد. استقبال بینظیر کاربران و رشد سریع پروژههای دیفای، توسعهدهندگان را به فکر بهروزرسانی و ارتقای این حوزه انداخت. نتیجه این تلاشها، معرفی نسل دوم دیفای یا DeFi 2.0 بود؛ نسلی که با هدف برطرف کردن نواقص نسخه اول و افزودن قابلیتهای نوآورانه شکل گرفته است.

اما پیش از بررسی ویژگیهای دیفای ۲، بهتر است مروری بر محدودیتهای دیفای ۱ داشته باشیم.

محدودیتهای DeFi 1.0

نسل اول دیفای، گرچه انقلابی در سیستمهای مالی ایجاد کرد و توجه بسیاری را به خود جلب نمود، اما در عمل با چالشها و کمبودهای متعددی روبهرو بود. یکی از مهمترین مشکلات، پیچیدگی رابط کاربری (UI) و تجربه کاربری (UX) در اغلب برنامههای دیفای بود. این پیچیدگیها باعث میشد تنها کاربران حرفهای بتوانند از خدمات موجود بهرهمند شوند و کاربران تازهوارد یا کمتجربه، بهسختی وارد این فضا شوند یا اصلاً رغبتی به استفاده از آن نداشته باشند.

از سوی دیگر، مشکل مقیاسپذیری و هزینههای بالای تراکنشها، بهویژه در شبکه اتریوم، یکی دیگر از موانع مهم در گسترش کاربردهای دیفای محسوب میشد. با افزایش تعداد کاربران و تراکنشها، کارمزدها بهشدت بالا میرفت و انجام یک تراکنش ساده گاهی بسیار زمانبر و پرهزینه میشد. این موضوع نه تنها تجربه کاربری را مختل میکرد، بلکه باعث خروج مکرر نقدینگی از پروژهها نیز میگردید.

در کنار این مسائل، مشکل نقدینگی در بسیاری از استخرهای دیفای نیز قابل چشمپوشی نبود. نوسانات شدید قیمت توکنها، عدم وجود طرحهای تشویقی پایدار برای نگهداشتن سرمایه، و نبود یک ساختار منسجم برای حکمرانی، باعث شده بود که بسیاری از سرمایهگذاران نسبت به آینده این حوزه دچار تردید شوند. همه این موارد باعث شد تا نیاز به بازنگری و توسعه نسخهای جدید از دیفای احساس شود؛ نسخهای که با نام DeFi 2.0 پا به عرصه گذاشت.

اهداف و نوآوریهای DeFi 2.0

نسل دوم دیفای، پاسخی است به کاستیهای نسخه اول. هدف اصلی از معرفی DeFi 2.0، ایجاد زیرساختی پایدارتر، کاربرپسندتر و گستردهتر برای ارائه خدمات مالی غیرمتمرکز است. در نسخه جدید، طراحی رابط کاربری و تجربه کاربری به شکل قابلتوجهی بهبود یافته است تا افراد تازهوارد نیز بتوانند بهراحتی وارد این فضا شوند و از مزایای آن بهرهمند شوند. برخلاف گذشته، تمرکز دیفای ۲ صرفاً روی کاربران فردی نیست؛ بلکه توجه ویژهای به کسبوکارها (B2B) و تعاملات تجاری بین سازمانها نیز وجود دارد.

از جمله دیگر اهداف مهم در DeFi 2.0، ایجاد مکانیسمهای پایدار برای جذب و حفظ نقدینگی است. به عنوان نمونه، پروژههایی مانند OlympusDAO تلاش میکنند تا با ارائه راهکارهایی برای ایجاد ارزهای ذخیره غیرمتمرکز، نقدینگی دائمی و کنترلشدهای را در اکوسیستم دیفای به وجود آورند. همچنین در این نسل، ساختارهای حکمرانی پروژهها بهبود یافته و جامعه کاربران نقش فعالی در تصمیمگیریها ایفا میکند.

در نهایت، دیفای ۲ آمده است تا نهتنها ایرادات گذشته را جبران کند، بلکه افقهای جدیدی برای نوآوری، رشد پایدار و گسترش جهانی امور مالی غیرمتمرکز فراهم آورد. این نسخه تلاش میکند تا با فراهم کردن بستری قابل اعتمادتر، ارتباط مؤثرتری بین کاربران، سرمایهگذاران و توسعهدهندگان ایجاد کرده و آینده مالی غیرمتمرکز را به سطحی بالاتر ارتقا دهد.

مقایسه دیفای ۱ و دیفای ۲

| ویژگی | DeFi 1.0 | DeFi 2.0 |

| ارتباط بین کاربران | محدود و ضعیف | بهبود ارتباطات و تعامل مستقیم |

| اکوسیستم | تمرکز بر وامدهی و مبادلات ساده | توسعه ابزارهای مالی نوین و معماری مالی پایدار |

| طرحهای تشویقی | محدود و ناکارآمد | پاداشدهی هوشمند برای جذب و حفظ کاربران |

| حکمرانی | عدم شفافیت در تصمیمگیری | مشارکت فعال جامعه در مدیریت پروژهها |

| نوآوری | تمرکز محدود بر تکنولوژی | گسترش دامنه نوآوری در حوزههای فنی و مالی |

DeFi 2.0 نمایانگر گامی بزرگ در مسیر بلوغ و رشد امور مالی غیرمتمرکز است. این نسخه با هدف ارتقای تجربه کاربری، حل مشکلات ساختاری و جذب کاربران بیشتر طراحی شده است. با رشد روزافزون تقاضا برای خدمات مالی غیرمتمرکز و ظهور پروژههای نوآورانه، میتوان انتظار داشت DeFi 2.0 نقشی کلیدی در آینده اقتصاد دیجیتال ایفا کند.

جمعبندی

دیفای با ارائه خدمات مالی غیرمتمرکز، شفاف و در دسترس، پتانسیل تغییر ساختار سیستمهای مالی سنتی را دارد. با وجود مزایای فراوان، چالشهایی مانند ریسکهای امنیتی و پیچیدگی همچنان باقی است. با پیشرفت فناوری بلاکچین و ظهور دیفای ۲.۰، آینده این صنعت روشن به نظر میرسد، اما کاربران باید با آگاهی از ریسکها وارد این فضا شوند.

سلام بسیار عالی بود ولی من فکر میکنم اگر مقداری ساده تربشه توضیح دادبهتره برای آن دسته ازآدمای که اطلاعاتی در این خصوص واژگان ندارند من فکر میکنم تاجایی که امکان داره ساده ساده باشه بهتره ولی ازنظر تخصصی شما بسیار جامع خوب توضیح دادین اگربه نظر من بابت هر روشی که توضیح میدین همراه با مثال باشه بهتره ممنون و سپاسگزارم ازشماوهمکاران